Qzone

Qzone

微博

微博

微信

微信

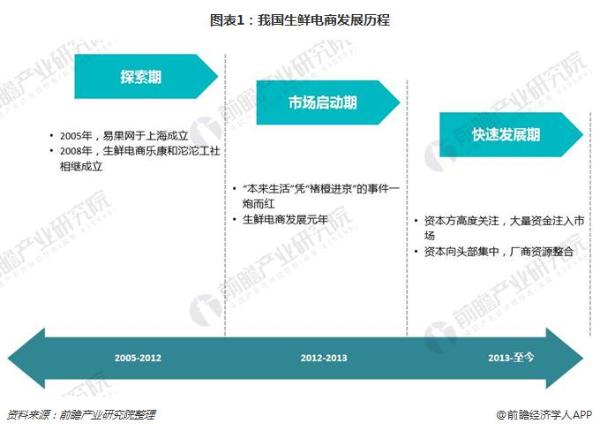

生鲜电商重新兴盛,市场重新洗牌,行业进入快速发展期

近两年,乘着新零售的东风,生鲜电商的概念开始兴盛。事实上,生鲜电商并不是一个新鲜事物。早在2005年,我国第一家生鲜电商易果网于上海成立;随后,2008年,生鲜电商乐康和沱沱工社相继成立。然而,彼时我国食品安全事件频发,平台竞争激烈,同质化现象严重,同时市场需求并没有那么大,导致行业泡沫产生,很多企业倒闭。2013年初,北京“优菜网”寻求转让及上海“天鲜配”被转卖成为生鲜电商探索期结束的标志。

2012年,当时刚成立一年的生鲜电商“本来生活”凭“褚橙进京”的事件营销一炮走红,生鲜电商再度进入大众视野。2012年亦被视为生鲜电商发展元年。此时我国生鲜电商市场进入市场启动期,生鲜电商出现新的商业模式,市场开始走向差异化竞争。

2013年起,生鲜电商市场受到了资本方的高速关注,以顺丰优选、可溯生活、一号生鲜、本来生活、沱沱公社、美味七七、甫田、菜管家、15分等为代表的商家都获得了强大的资金注入,生鲜电商市场进入快读发展期。此时,生鲜电商竞争激烈,其经营特点从“小而美”向“大而全”转变。同时,资本向头部集中,厂商资源整合、运营精细化、模式多样化成为该阶段的特点。

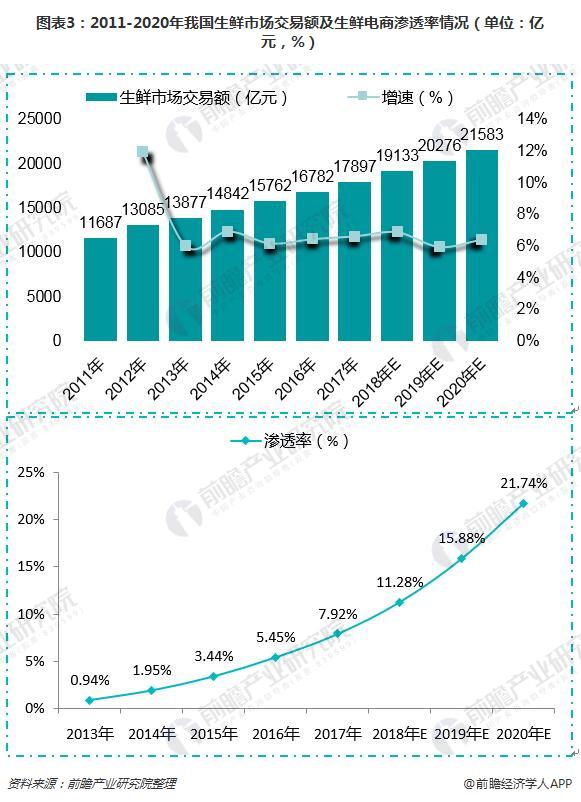

渗透率不足8%,行业提升空间大

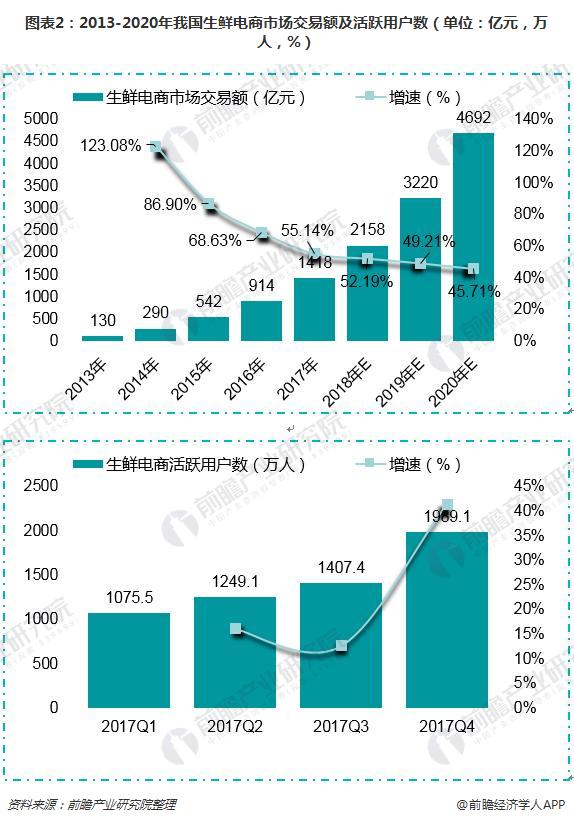

2016-2017年,生鲜电商市场迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但另一方面,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了一系列创新模式,使得生鲜电商市场重振活力。2017年,我国生鲜电商市场交易额为1418亿元,活跃用户数量达到1989万人。

然而,2017年,我国总体生鲜市场交易额达到17897亿元,也就是说生鲜电商的渗透率仅为7.92%,尚不足8%,市场渗透水平较低,未来提升空间巨大。前瞻认为,随着生鲜电商市场资源进一步整合,行业发展进一步成熟,未来三年生鲜电商市场交易额年复合增长率将达到49%,电商渗透率将持续提升,预计在2020年,渗透率将达到22%左右。

资本向头部聚集,巨头之战一触即发

在经历了洗牌期之后,生鲜电商市场上资源整合,资本向头部集中的特点越发明显。2017年,生鲜电商行业共发生13笔融资,共融资52.56亿元。相比于2016年的火热(2016年共发生融资45笔,融资额达92.91亿元),2017年资本更加谨慎,资源向头部倾斜。

从具体平台融资额来看,腾讯领投的每日优鲜以4.3亿美元的融资额领先,资金将用于加大对上游供应链生态体系以及社区冷链网的投入。天猫投资的易果生鲜则完成3亿美金D轮融资,融资资金将用于旗下冷链物流平台安鲜达的基础设施建设,巨头之战一触即发。

用户向头部集中,竞争壁垒逐步建立

除了资本聚集以外,用户也呈向头部集中的特点。按照活跃用户数量来看,目前我国生鲜电商平台可分为三大层次:第一大层次活跃用户在500万以上。目前我国生鲜电商厂商中,只有“多点”位于这一阶层。截止至2017年底,其活跃用户达到700万人,稳居国内第一;

第二阶层厂商的活跃用户数量在500万人以下,100万人以上。目前,每日优鲜,京东到家、盒马鲜生和中粮我买网皆位于此阶层。其中,2009年成立的中粮我买网本来具有先发优势,但在激烈的市场竞争中,其用户数遭到挤压,从年初近300万活跃用户掉到100万左右,降幅达到63.4%;

最后,活跃用户数位于100万人以下的电商平台数量最多,且大多数厂商活跃用户数在2017年中皆呈下降趋势,下降幅度也相对较大。

总体来看,生鲜电商的活跃用户向头部厂商聚集,这些厂商的用户数量将会进一步提升,而中小企业在激烈的竞争中将不断淘汰。未来,中小企业将更难进入市场,竞争壁垒将逐步建立。

更多数据参考前瞻产业研究院发布的《2018-2023年中国生鲜电商行业解决方案与投资策略规划报告》。

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报