Qzone

Qzone

微博

微博

微信

微信

最近哪儿哪儿都在嚷嚷着资本寒冬,无论是新经济企业还是私募机构都是一番争分夺秒奔赴上市的节奏,连敲锣都要挤挤,虽说现在是一派略显节衣缩食的局面,但忆往昔繁华撒钱岁月时,钱多的时候一把把往外掏,FA们在家里打打电话就能串出个千八百万的生意。

有钱的时候出手阔绰,占了唯快不破的优势,猛劲儿跑马圈地,恨不得把赚的钱都拿来买客户,反正屁股后面还追着各种愿意继续掏钱的金主。不过呢,一旦风向逆转,不仅是企业没做好为冬天储粮的准备,结果地主家也没有余粮了,就算是领域中的头部企业也面临着投资人的用脚投票,收入没有顶上去,后续再想拿钱就不那么容易了。

这时候我们不妨回过头看看,这些吸金利器融了那么多钱,钱都花在哪儿了?

以下,展现了最具代表性的三类的花式烧钱法,仅供参考。真爱生命,若无实力切勿效仿。

第一类是产品成熟前阶段占用了大量现金流的研发烧钱专业户;二是为了获客用生命做广告的营销大户;三是主营业务的坑怎么填都填不满的“望天派”。产品成熟前烧钱派

这类选手的一个共性就是都做产品,以期做出革命性或是现象级的产品来创造利润。这对企业来说无疑是个“hard”模式,因为在此之前,需要经历长期的大量投入,而砸下去的钱能不能冒泡都还是个未知数。

就像李斌自己说的:“200 亿元是造车的门票,事实上,这还远远不够。”所以区区160亿,花光so easy啊!除此之外还亏了109亿也不用太惊讶。

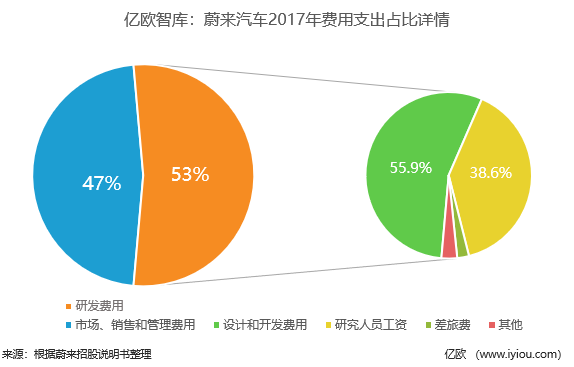

从蔚来汽车披露的财表可以看出,IPO之前融资来的160亿融资主要花在了研发、市场、销售和管理费用上。2017年的研发投入在26亿人民币左右,其中最主要的是设计和开发费用,2017年占比55.9%,在全球四地设立了研发中心,其次是研究人员工资,占到38.6%,根据蔚来招股书粗略估算,研发人员平均工资近100万人民币/年,此举,不难看出蔚来在招揽全球顶级设计师上的决心。

从SG&A费用明细中反映出来的是在车都还没有交付的情况下,蔚来在渠道和运营上一点儿没落下——仅中国,从事市场的人员就接近2000人,超过了全球研发人员,因此工资支出占了最大头;另外,2017年还投了5个多亿做市场推广。这也能理解,毕竟互联网车厂与传统车厂在用户关系处理上非常不同,稳住PPT阶段就掏真金白银下定的铁粉,重要性不言而喻,钱也算花在了刀刃上!

不论是包下19家酒店开成演唱会的NIOday,还是花费亿元在核心城市CBD开设体验店打造高大上的形象,甚至李斌在公开信中说,要将自己的5000万股转为信托,还让蔚来用户讨论并提出如何利用这些股票的经济利益。都指向了一句话:蔚来不必讨好所有人,蔚来只关(讨)注(好)用户。归根结底,蔚来跟一心看齐的特斯拉一样,都在希望将客户和忠诚粉丝的耐心和善意货币化,以求在不烧燃料烧cash时,让投资人看到继续撒钱的希望。

过了研发期终于开始量产,能意味着“雨过天晴”吗?笔者看并不见得。“偶像”特斯拉的前车之鉴是,就算截至2018年一季度末拥有9.85亿美金客户存款,也不能挽救一个巨大风险——那就是如果没有额外的融资,2018年可能会迎来特斯拉的破产之日。

傲娇如马斯克都承认:“除非你创造利润,否则就不是一家真正的公司。” 特斯拉在IPO前烧了3亿美金,而蔚来烧了近200亿人民币(约30亿美金),是特斯拉的10倍,生产之后将面临更大的现金流压力,按照这个趋势,蔚来的未来之路还真是挺难的。营销大过天派

这类选手可以说是选了中国创业大潮一条能够快速成功的路:做平台。就像打麻将的牌桌子,不论哪方赢钱,收茶位费的茶老板都是稳赚不赔。但拥挤的竞争也导致了各位玩家在红海里游泳,厮杀分外眼红,所以只能花钱买流量,博关注,拼了命的做营销。

不算IPO上市融的16亿美金,拼多多在上市前从一级市场收到的总融资额约在100亿人民币(17.02亿美金)左右,从拼多多上市前的财表来看,一面是2017年全年交易额(GMV)1412亿人民币,2018年第一季度交易额为662亿人民币,看起来很美,而另一面又是越拉越大的利润赤字,2016-2017年,净亏损从2.92亿翻到了近一番到5.25亿元。这都“得益”于销售和管理费的增加。

根据拼多多招股书的披露,2017年拼多多投入销售和市场开支的费用为13.45亿元,相较于2016年增长近7倍; 2018年一季度拼多多投入销售和市场开支的费用更是达到了12.17亿元,接近去年全年水平。按这个速度估算,2018年今年全年投入销售和市场的开支不会小于30亿。

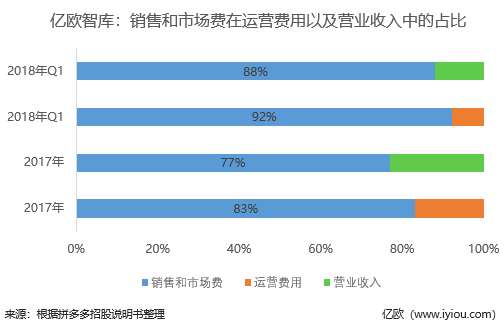

将销售和市场费和运营费用以及营业收入相比,数字更震撼。单销售和市场费用一项,就占了2017年运营费用的最大头,达到83.2%,占营业收入77.1%。2018年1季度,占运营费用92.3%,占营业收入88%。

一个卖产品加起来能绕地球可不止三圈的企业,还得这么猛力的做营销,可见电商平台的竞争之激烈。花掉公司整体收入80%来打广告,单从这一风格上看,黄峥还真是没有辱没段永平的第四弟子的称号,与师哥们(OPPO、vivo)可以一战。

好在效果确实不错,人人都知道3亿人都在用的购物平台,但没多少人知道,拼多多在2016年的广告口号还是2000万人都在用的购物平台呢。所以笔者大胆猜测,为了进一步放大马太效应,抢占消费者的眼球,可能是拼多多就算在遭受“罕见网络攻击”之时,还不忘冠名央视的《是真的吗?》的原因,可见执念之深,也算是深谙娱乐圈“黑红也是红,总能洗得白”得道理了。

另外值得一提的是,拼多多虽然烧钱,但是现金流其实不差,账上还趴着15.6亿商家保证金呢。所以相比于那些根本见不着进账,或者进账可以忽略不计,却在营销上无底洞烧钱的,拼多多这也算是烧的漂亮了。主营业务烧钱派

相比于上一类,这类选手似乎有点“做慈善”的意思,因为单从业务模式上看,可能踏入的是“高增长,不盈利”的怪圈,赚钱的一天遥遥无期,所以最好的出路是傍上一条有钱的大腿,依靠输血一路走到大而不倒。在国内,最典型的就是视频网站。

视频网站的盈利逻辑无外乎两点,一是付费用户,二是流媒体广告,而能撬动这两项“印钞机”动起来的唯一动力是优质的内容,做内容是个累活儿,耗时耗力,为了留住用户,内容投入必然要不断扩大,但过了用户原始累积期,每花一分钱所对应的用户增长又都在放缓,边际效应递减,最终走向收入越多,亏损越大,无穷尽也。

所以当爱奇艺在谈付费用户增长的时候,我们不妨看看它的成本开支。

爱奇艺在主营业务的成本投入从2015年起一直都超过了总收入,亏损也是意料之中,毕竟我们已经不敢相信视频网站行业能盈利了,2017年运营亏损为人民币39.530亿元。

主营业务成本里面最主要是内容支出。从2016年75.4亿人民币增长到2017年126.17亿人民币,增长的50.7亿人民币中,36.34亿是从三方采购优质内容,10亿是与内容合作方的分润,4亿是原创的支出。

可以看出买版权依旧是最大“杀手”,这也是不得已而必须为之,因为站在受众和引流的角度,天价头部剧依然是各家视频网站都不敢且不能放弃的,能做的最多是提升平台竞争力,在议价能力上加码,而反面的例子如搜狐,在2017年开始缩减版权购买,采用低成本自制的形式收窄成本,结果是在谈视频业三足鼎立时,再也没了搜狐的名字。当削减内容预算可能面临的是掉出第一梯队的风险时,任何人都要掂量一番,况且,只要金主爸爸没说不,有什么原因不继续烧呢?

每次视频业大佬都在谈长期健康的财务回报,这个“长”啥时候能到头?我们有生之年,还能看到视频网站盈利吗?

对于爱奇艺来说,出路可能有两条,一是通过较低成本的自制内容款款爆款,同时培养用户粘性将对剧集的粘性转换为对平台的粘性,二是鲜肉美女集体降价,版权购买花费5折出售,前者难度大,后者不现实,所以这盈利之路势必得走的漫长且艰辛。三五年内?那还是希望金主爸爸能多多拨款,让追剧女孩们能在吃饭时,睡觉前有好看的剧以寥惨淡的人生吧。写在最后

“但当潮水退去时,你才会知道谁一直在裸泳。” 10个亿,如果用银行点钞考核中“优秀”的标准,一个业务员得不间断数将近16年。

创业路上艰辛,有投资人赏识自然是如千里马遇上伯乐,不必担忧温饱,专心追求理想。但换个角度看,投资人的钱也不是大风刮来的,无止尽的烧最终换来的可能是资本无情,创业企业膨胀至死,这样的例子一抓一大把。

有了钱,如何花的值得,花的有水平也是一道考验创始人和团队的难题,特别是在投资收紧的大环境下,正如一些投资人的观点:“在资本“寒冬”来临之际,我们的投资策略只会倾向两种,一是在企业早期进入以求收益最大化,二是看现金流和盈利水平,看到实质的回报。“那些还在靠着报估值,获得融资后不断烧钱但不见回报的公司在这个冬天恐怕只能自求多福了。

TOM 网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供 参考,不构成投资建议。投资者据此操作,风险自担

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报