Qzone

Qzone

微博

微博

微信

微信

图片来自“123rf.com.cn”

近日,清华大学金融科技研究院、清华大学国家金融研究院中国保险与养老金研究中心发布《2018全球保险科技报告》。该报告全文15万字,包含30多篇企业案例、5篇行业综述,覆盖了全球400多家保险科技公司。

清华五道口金融学院理事、中国保险与养老金研究中心名誉董事长、曾任中国保险监督管理委员会副主席、党委副书记的周延礼对《2018全球保险科技报告》的宏观、微观背景作出分析,周延礼表示:

“从宏观来看,互联网保险公司、各类基于互联网的中介平台、专注于赋能险企的技术服务公可以及互联网巨头企业纷纷加入保险布局,依靠保险科技已经打造起多元化保险生态圈,我国保险业进发出前所未有的活力,并且开拓了全新的商业模式。”

“从微观来看,保险公司积极运用大数据、云计算、物联网、人工智能和区块链等技术,在多个领域开展尝试:在产品端,多维大数据辅助保险精算更准确度量风险,实现产品创新和个性化定制;在营销端,人工智能的精准推荐和线上客服极大降低了人力成本,优化了客户体验;在理赔服务端,图像识别技术实现了快速定损和反欺诈识别。”

“保险公司的业务流程不断优化,工作效率不断提高。与此同时,保险科技也为消费者创造了高频碎片化的保险产品、简单便捷的购买方式和高效贴心的标准化服务。”

清华大学五道口金融学院常务副院长、清华大学金融科技研究院院长廖理现场表示,“在过去的几年,互联网保险逐步从渠道方面的变革转向了服务、产品的变革。这个过程中出现了大量的、新的商业模式、业态和产品,这些都值得我们对这个行业进行关注。”在美国考察期间,廖理带队的考察团看到了一些全新的保险科技或者互联网保险公司,已经从根本上变革了保险的这个商业模式。

该报告的研究团队表示,团队深入调研了安联集团、众安保险、瑞士再保险等知名保险公司及保险科技企业,对全球保险科技公司的数字化进程和商业模式进行研究分析,解析了这些公司的商业模式、融资状况,创始团队、发展历程,并从中总结出来整个行业的发展现状并延伸出行业发展趋势。综述:保险科技行业概览

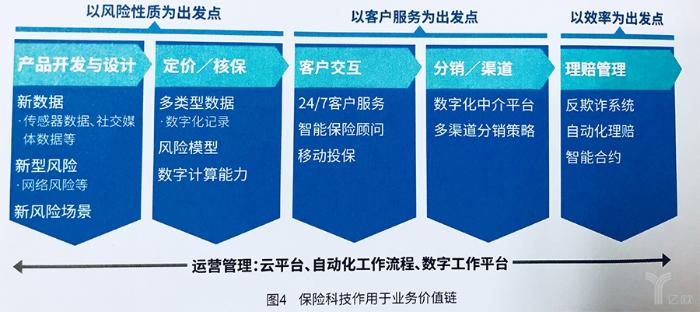

报告将保险科技定义为,保险行业各参与主体,基于一系列数字技术的综合运用,创新风险管理方式,使保险服务效率和服务能力得到提升的做法。

从业务发展的角度看,保险科技首先是依托互联网开展业务,然后将大数据、云计算、人工智能技术运用在公司的运营和保险业务的开展过程中,通过对保险业务全流程的渗入,来提高业务的效率、改变产品形态,进而改进服务和与客户交互的方式,来催生新的商业模式,建构新的保险生态。

从创业和投资机会的窗口看,首先市场是聚焦于渠道的变革。其次,技术带来了一些新的产品和服务创新,以及资产流动性解决方式的变革。最后,新技术会作用于基础设施层面的改革,一份保险合同达成的过程将会因为新技术的接入得到优化。

从全球保险科技产业的全球布局看,2016年到2017年间,保险科技的创投市场迸发出非凡的活力,健康险领域以及数据型的科技公司成为最大的投资热点;以大数据、人工智能技术为驱动的科技公司也获得较高关注;UBI(Usage Based Insurance)车险也是备受关注的领域。

从全球保险科技产业的中国现状看,2012至2017年底,保险科技行业发生股权交易超过350次,交易总额达230亿元。但是国内保险科技市场发展慢于全球市场,绝大多数重要融资集中于A、B轮,以互联网渠道为基础的销售和比价平台是热门领域,车险的热度一如既往。不过,国内市场也开始出现规模企业,比如国内首家互联网公司众安保险,其去年9月已在香港主板上市。

除此之外,整个保险科技市场也备受“跨界者”的青睐。全球范围内的互联网巨头和技术公司,与保险关系紧密的通讯、汽车、零售等这些行业也在迅速的抢滩保险科技行业,以扩充自身的商业版图。详解:4大类企业竞逐保险科技创新

报告按照企业属性分类,将保险科技公司分为四大类:

1、传统保险公司(具有保险能力的保险公司及再保险公司);

2、互联网保险公司(主要业务在线上、具有保险能力的互联网保险公司);

3、中介类公司;

4、技术赋能者。

类型一:传统保险公司

传统保险公司由于产品长期性和客户依赖性这些优势,较少面临外部的冲击,始终保持比较稳定的发展,因而也显得更为保守。不可否认,在科技发展的当下,传统保险公司缺乏效率、过度依赖营销人和代理人等问题也愈发明显。

在不断的发展过程中,传统保险公司确立了实现以客户体验为核心的流程再造和推出以技术驱动的保险产品创新方案,来保证自身在新技术的冲击下,依然能够保持较强的竞争力和领先地位。

保险巨头在在应对数字化的浪潮时,采取的措施有:1、设置首席数字官的职位,改进自己的基础设施,整合数字相关的业务;2、设立创新的团队,建立外部合作,多渠道增加技术特点,3、通过CVC和孵化器、加速器在全球范围内进行产业布局。

以德国安联集团为例,2016年1月,安联任命Solamz Altin为集团首席数字官,负责安联集团的数字化转型业务;安联集团设置有数字创新部门:全球数字工厂;同时,安联集团旗下、由安联数字加速器脱胎而成的Allianz X负责在保险科技和数字化领域进行投资,累计投资了Lemonade、Simplesurance、Nauto等企业;除此之外,安联集团通过合作建立区块链保险联盟B3i、与科技公司合作引入新技术、与研究机构合作角力数字安全等方式建立了全球数字合作关系,为自身转型助力。

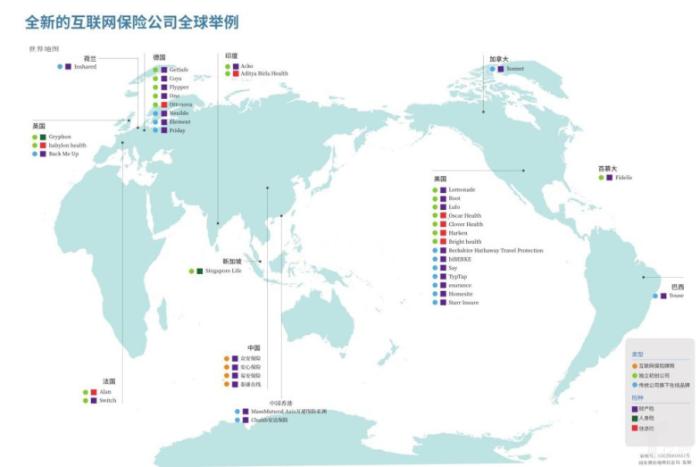

类型二:互联网保险公司

互联网保险公司主要业务都在线上进行,它在经营模式上有两个特点:

第一,销售渠道以线上为主,区别于传统公司主要依靠代理人和中介渠道,互联网保险公司的业务主要通过自营网站、移动端和第三方互联网平台等渠道来开展。

第二,除了销售渠道的改变外,互联网保险公司还在产品设计、定价及承销、营销和分销以及索赔结算等等环节进行数字化的重塑。

与传统保险公司相比,互联网保险公司的产品设计更加贴近用户需求。作为互联网保险的代表企业,众安保险推出的中端医疗保险“尊享e生”通过创新性的免赔额设置,大幅降低保费门槛,解决中国家庭面对巨额医疗费用时“因病致贫”和“因病返贫”的问题。英国保险平台Back Me Up则允许客户自由选择笔记本电脑、手机、自行车等四种个人物品进行投保,并自由分配保额。

在数据技术的支撑下,互联网保险公司得以对保险产品进行更精准的定价。众安保险推出了国内首款基于智能设备的运动大数据健康保障计划“步步保”,通过用户的手机采集每日运动步数,并根据运动情况奖励用户相应的保费折扣和保额增加,用户还可以在朋友圈与朋友互动。而美国健康险公司Clover Health则专门为65岁以上的老年人提供健康险,通过大数据分析技术对慢性病客户进行风险识别和慢性病管理,使原本不可保的群体变得可保。

在推广销售环节,互联网保险公司通过使用数字化技术摆脱了对保险代理人的依赖。与财险相比,寿险产品更复杂,销售也更困难。新加坡互联网人寿保险公司Singapore Life尝试以D2C(Direct-to-Consumer)模式在线上销售寿险产品,促进寿险市场无纸化销售。而在索赔结算环节,人工智能等技术的应用使得理赔流程更智能化、更方便快捷,风控能力更强。

类型三:保险中介机构

保险的专业性、非标性、服务性和低频次等4大特征决定了其对于保险中介市场的依赖,中国保险市场八成以上的业务来自于保险中介。

传统保险行业的痛点,比如说产品设计不够完善,同质化比较严重,研发周期过长,销售的成本比较高等等,这些问题给新型的中介去创新带来了一些机会。

报告将互联网保险中介的平台分为五种类型:第一类是MGA(Managing General Agent)的管理型总代理;第二类是纯线上分销平台;第三类是第三方平台,比如我们说的互联网公司来涉足保险行业;第四类是按需定制型保险经纪平台;第五是代理人展业工具。这五种模式能够从流程的不同的侧面来解决传统保险行业的一些痛点。

类型四:技术赋能者

在技术赋能保险行业板块中,报告摘取了三个主流的技术:大数据技术、区块链和人工智能。

大数据技术基于对海量数据进行分析,从不同的维度深度挖掘保险用户的特性,进而优化保险价值链条的各个环节。其中精准定价、精准营销和反欺诈是大数据技术在保险行业中最具潜力的发展方向,同时也是目前最主流的方向。

区块链技术最大的价值在于解决数字世界信用的传递,通过多方一致认可、遵守的规则,在无须中心机构的情况下实现实现点对点的价值交换。区块链技术在保险行业的应用,主要从记录存证、事件追溯以及保单智能化三个方面展开。

智能保险顾问及客服和智能理赔是人工智能在保险行业的两大落地应用。智能保险顾问及客服能够提高用户需求的响应程度、生成定制化的解决方案,能够7✖24小时的回答基本的咨询问题、协助潜在客户检索保险信息、提供客观的咨询意见及分析等。在理赔环节,人工智能技术能够对查勘定损、欺诈识别及协助理赔等索赔管理程序进行自动化处理,提高理赔效率。

在众安保险看来,技术对保险行业的赋能,因应用程度的不同,由浅入深,其作用和路径大致可分为四个层面:流量层、应用层、技术层、基础层。

在流量层,借助互联网的庞大用户基数及流量基础,对已有产品进行推广并在规模上实现突破,实现产品销售渠道的升级。在应用层,基于互联网的场景和数据,实现产品定制及优化,并将其嵌入场景。在技术层,基于算法、图像识别、机器学习、区块链应用,提升保险在承保、运营、理赔全链条的业务流程。在基础层,基于技术进步,保险的表现形式开始发生变化,甚至对保险标的和保险利益的界定也将随着技术演进而发生变化,最终诞生新形态的保险。

报告中也列举了蚂蚁金服、众安科技、LexisNexis、Pivotal、SafeShare等代表性技术赋能者。其中,蚂蚁金服推出车险分、定损宝等工具,为保险行业赋能。众安科技作为众安保险的全资子公司,向金融、保险、健康医疗等领域输出技术服务和行业解决方案。

而在国外,美国大数据公司Pivotal为多家保险巨头提供从PaaS到SaaS端的数据仓储、软件开发管理工具,在众多企业的数字化转型中起到关键作用。英国保险服务公司SafeShare则瞄准共享经济下的行业需求,通过开发基于区块链技术的保险产品来保护共享经济各方的利益。

编辑:刘欢

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报