Qzone

Qzone

微博

微博

微信

微信

互联网巨头们要么是站在风口之上,要么就是走在造风口的路上。

这一次,风口是“菜市场”。

今年1月份,“无边界”的美团悄悄上线“美团买菜”APP,主打“下单最快半小时内送货到家”。

3月底,新零售代表 --- 阿里巴巴旗下盒马鲜生也宣布进军菜市场,即在盒马小店的基础上,取消餐饮业态,更加强调菜市场功能。

同样是在3月底,腾讯完成对定位于社区菜市场的谊品生鲜20亿元B轮融资的领投。

4月下旬,苏宁小店也表示将在APP上线菜市场功能。

除此之外,饿了么在阿里的扶持下,也于上半年宣布其买菜业务将由目前的100个城市扩展至500个。

在传统印象中,“菜市场”是个不仅“脏乱差”而且毛利低的行业,似乎和高大上的互联网企业并不搭,那为什么互联网巨头们还要纷纷入局“菜市场”呢?本期前瞻经济学人“明知故问”栏目,深度聚焦。

根据“前瞻经济学人”的观察,围绕着“菜市场”,不止互联网巨头们亲自下场,许多投资了巨头们的资本巨头也纷纷押注“菜市场”新秀。

仅在7月份,生鲜零售领域就曾在15天之内连续三家公司融资成功,行业热度可见一斑。

7月13日,社区生鲜电商呆萝卜宣布完成A轮6.3亿元融资,高瓴资本、晨兴资本领投,XVC跟投。

7月22日,同是社区电商的生鲜传奇完成B+轮数亿元融资,嘉实投资领投,易凯资本担任独家财务顾问。

7月24日,叮咚买菜对外确认完成B4+B5轮融资。星界资本领投,华人文化产业基金、BAI (贝塔斯曼亚洲投资基金)、启明创投以及龙湖地产跟投。

在见证过了“千团大战”“直播大战”“共享单车大战”“短视频大战”之后,对于互联网行业巨头们的一致行动,我们基本可以判定为,要么“逐利”,要么“逐流”。

“逐利”很好理解,就是追求利润,哪一行业利润空间大,大家都会争相扎堆,试图以互联网思维颠覆行业,赢得先机。

“逐流”就是“追逐流量”,移动互联网行业已经形成了“羊毛出在猪身上,狗来买单”的共识,只要某一行业有足够的流量,就可以通过资本投入抢占入口。早期的打车领域就是这样,滴滴、快的、易到、神州以及众多地方性打车平台在2014年通过补贴战将用户的线上打车习惯养成,之后又通过兼并战,使这一领域快速成长起了估值过600亿美元的巨头滴滴。

因此,解决“为什么互联网巨头纷纷入局菜市场”这一问题,我们可以先从“逐利”和“逐流”两个基本面来分析。

“逐利”方面,根据草根调研和招商证券的数据,我国菜市场平均毛利为20%,净利率为15%,并不算高,而线上平台不仅保证30分钟送达,推广期还有大量优惠活动,短期内很难看到盈利的可能。

以2017年5月正式上线的叮咚买菜为例,其早期主打口号就是“一头大蒜免费送、一瓶酱油免费送、一斤活虾免费送、一箱饮料免费送”,国泰君安证券曾对叮咚买菜的盈利模型做过估算,其前台净利率为-5.3%。

与亏损相呼应,从2018年5月起,叮咚买菜在短短7个月内完成了5轮融资,投资方包括高榕资本、红杉资本中国、达晨资本、今日资本等,资金渴求度极高。

根据锌财经援引的中国电子商务研究中心数据,生鲜电商目前有超过4000个玩家入局,但是仅有1%能够实现盈利,4%持平,88%亏损,还有7%是巨额亏损。

这意味着,若不是互联网巨头们加持或类似叮咚买菜类的资本加持,生鲜电商行业内的独立小玩家随时都有可能暴死。

2017年,创立六年、从线上开到线下的田鲜蔬菜疑似资金链断裂,56家门店突然关张;优菜网、谊万家因在物流等环节上没有社区渠道,无法解决物流成本高昂的问题而半途夭折;小农女因找不到足够大的目标人群而两度死亡。

尽管短期内,这一领域无法做到规模盈利,但没有人会做白给的事情,中国商业界最聪明的一波人都认定了要入局“菜市场”,就长远来看,肯定是有利可图。

逐利既然短期内难以实现,那么,巨头们如此集中入场,是看中了“菜市场”带来的流量?

答案是肯定的。

从2010年触屏智能手机开始大范围普及算起,移动互联网也已走过9年,巨头们能够涉足的领域,想要涉足的领域,基本都已成熟,难得有像菜市场、生鲜电商这样市场巨大,且还没有出现巨头垄断的行业。

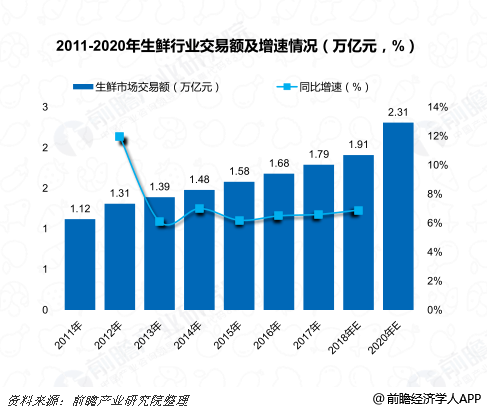

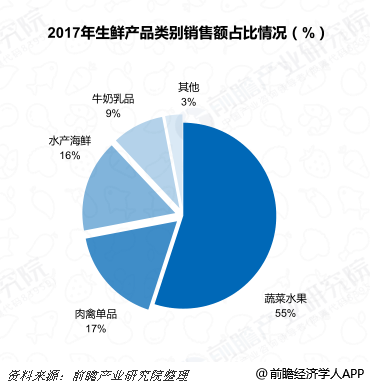

根据前瞻产业研究院发布的《2018年中国生鲜行业研究报告》数据统计,2017年我国生鲜行业交易额达1.79万亿元,预测到2020年,这一数字将上升到2.31万亿元,其中,“蔬菜水果”这一品类占比更是高达55%。

图表1: 2011-2020年生鲜行业交易额及增速

而对应的生鲜电商行业在2017年交易额仅有1402.8亿元,占比不过7.8%,到2018年生鲜电商交易规模预计突破10%。作为对比,据国家统计局数据,2018年1-10月我国实物商品网上零售额占全国商品零售额的比重上升为19.6%。

市场体量大、电商普及率低,行业无巨头垄断,增速高,“菜市场”对于想象力出众的互联网巨头们来说,就是一块完美市场,虽然现在还是亏损、没有清晰的业务模式,但秉着“小步试错 快速迭代”的互联网精神,巨头们还是义无反顾的冲下场。

此外,巨头们入局“菜市场”,也有自身业务发展的考量。美团推出美团买菜,阿里推出盒马鲜生,很大一部分原因就是移动互联网的人口红利已经接近尾声,线上获客成本高企,竞争趋于白热化,巨头们不得不下场寻求线下流量,哪怕是“赔本赚吆喝”,也依旧乐此不疲。

而且,入局“菜市场”也能够和自身业务形成互补,打造更为强势的闭环生态。以美团为例,截至2018年12月,我国外卖用户数量为4.17亿,数量庞大,而对比2018年12月底8.29亿网民,可供美团拓展的非外卖用户也不在少数,更不用想还有5亿多非网民(暂不考虑城市、农村差别)。入局菜市场,可以让美团最大限度触达到这些原本线上难以触达的用户,提高消费频次和粘性扩大业务想象力。

最后,商业形态上的变革,需要技术的支撑,近些年蓬勃发展的“前置仓”、大数据和冷链技术,也为巨头们改造菜市场提供了条件。加上配送环节的日趋成熟,“半小时达”从想象成为现实,这些都为“菜市场”大战奠定了良好的基础。

以上就是本期“明知故问”栏目对于“为什么互联网巨头纷纷入局‘菜市场’?”的全部解答,好问千金、一答知新,更多行业深度问答,尽在前瞻经济学人“明知故问”。

本文来源前瞻网,转载请注明来源。本文内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com)

安兔兔2022-05-25 20:4405-25 20:44

娱乐中国2022-05-25 20:2805-25 20:28

电影界2022-05-25 20:1905-25 20:19

电影界2022-05-25 20:1505-25 20:15

电影界2022-05-25 20:1505-25 20:15

新娱在线2022-05-25 20:1005-25 20:10

南方娱乐网2022-05-25 20:0605-25 20:06

电影界2022-05-25 19:5705-25 19:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报