Qzone

Qzone

微博

微博

微信

微信

巴奴的IPO之路一波三折,一年之内三度叩响港交所上市大门。

6月17日,巴奴火锅运营主体巴奴国际控股有限公司第三次向港交所递交招股书,此前两次申报均未能走到聆讯环节便宣告失效。

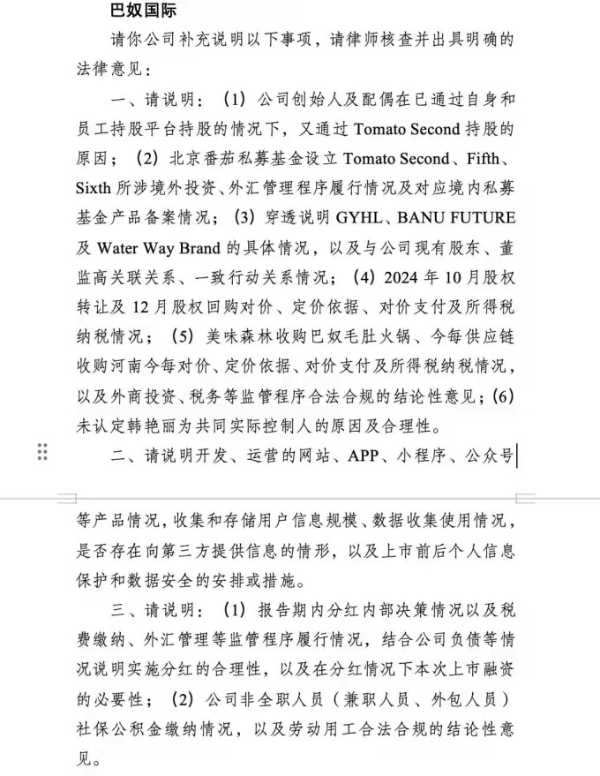

2025年6月16日巴奴首次向港交所递表。两个月后,中国证监会在《境外发行上市备案补充材料要求公示》中,围绕股权架构的复杂性与透明度、突击分红、数据安全合规、财务与用工合规等多方面提出“九连问”。由于相关问题未能完整整改答复,首份招股书在六个月法定有效期结束后,于2025年12月16日自动失效。

在首版招股失效次日,也就是2025年12月17日,巴奴火速更新财务材料二度闯关港交所。但此次申报仅补充常规经营数据,并未彻底解决此前“九连问”留下的合规漏洞。第二版招股书在六个月有效期到期日 2026 年 6 月 17 日失效,巴奴在招股书失效当日递交第三版申报文件。

巴奴2001年从河南安阳起家,依托毛肚单品与产品主义差异化定位,塑造独特品牌认知,逐步走出中原、布局全国。目前品牌拥有200家直营门店,覆盖全国57个城市。

从招股书披露的2023至2025年经营数据来看,巴奴整体营收保持稳步增长态势,三年营业收入分别为21.12亿元、23.07亿元、28.46亿元,2025年营收同比增加23.3%。净利润与净利率同步逐年提升,净利率从2023年4.8%上涨至2025年7.2%,2025年利润率同比提升35.8%。门店运营效率持续改善,日均翻台率从3.1次提升至3.6次。

不过,巴奴客单价连续三年下调,从2023年150元降至2025年139元。价格降了,再加上持续开店,顾客总量才上来。2025年,巴奴服务顾客总量2131.6万人次,同比增长26.7%。

这套“以价换量”的扩张路径,也造成盈利端结构性失衡问题。巴奴2025年客单价139元,比海底捞自营门店客单价97.7元高出42%,但利润率却远低于海底捞的12.5%,埋下盈利持续性不足的深层隐患。

接连三次冲击IPO的背后,是巴奴无法回避的上市刚需。一方面,巴奴与天使轮及A轮投资者签署了对赌协议,约定公司需在2029年12月1日前完成港交所主板合资格上市。若到期未能达成上市目标,投资者有权要求公司以年利率8%回购股份。

截至2026年4月末,公司账面计提的股份赎回负债本息合计3.26亿元。2025年末,巴奴现金及现金等价物仅3932.3万元,叠加流动性定期存款3205万元,短期可灵活动用资金合计不足7200万元,现有可支配现金与回购支出之间存在巨额资金缺口。

另一方面,巴奴亟需外部募资支撑全直营重资产扩张模式。2023年至2025年,巴奴新开门店数量分别为25家、35家和44家。截至2026年6月12日,巴奴年内已新开22家门店,门店总数达到200家。按照招股书披露的计划,巴奴2026年全年预计新开约52家门店,2027年、2028年分别计划新开约61家和64家。

企业规划持续大规模新增门店,单店投入成本高昂,再加上扩建中央厨房供应链、升级数字化体系等刚性投入,企业内生资金无法匹配扩张需求,上市募资的紧迫性持续凸显。

业内普遍认为,巴奴首轮申报留下的“九连问”合规隐患仍是本次三闯港交所最大阻碍。即便成功上市,目前港股市场火锅板块估值遇冷――海底捞股价在4年间市值蒸发超80%,呷哺呷哺股价长期徘徊于1港元上下,资本回报空间有限。IPO并非万能解药,更不是企业发展的终极目标。长远来看,企业仍需通过单店提质增效、优化成本结构、完善供应链体系、补齐合规短板,依靠内生经营实力支撑稳健发展。

【以上内容转自“联商网”,不代表本网站观点。如需转载请取得联商网许可,如有侵权请联系删除。】

延伸阅读:

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>