Qzone

Qzone

微博

微博

微信

微信

商业的世界,悲欢一直在不断变换。

一方面,头部商场持续“高歌勐进”。联商网此前不完全统计发现,2025年全国有19家商场进入“百亿俱乐部”。其中德基广场凭借全年6600万人次、262亿销售额继续稳坐“店王”宝座;北京SKP紧随其后,销售额同比增长15%至242亿元;上海长宁龙之梦、成都IFS、成都太古里、广州太古汇销售额首次超百亿。这些城市标杆项目撑起了“市场繁荣”。

然而另一方面则是相反的情景。百货“黄金十年”一过,客流下滑、关店始终是行业逃不开的话题。

根据联商网此前统计,2024年、2025年每年均有超过30家百货商场宣布闭店,其中“老百货”处于关店“重灾区”,这些此前引领城市风尚的百货商场,被打上了“时代的眼泪”标签,正逐步退出舞台。

2026年前5个月,又有一批我们熟悉的商场宣布闭店。

01

“老百货”依然是关店重灾区

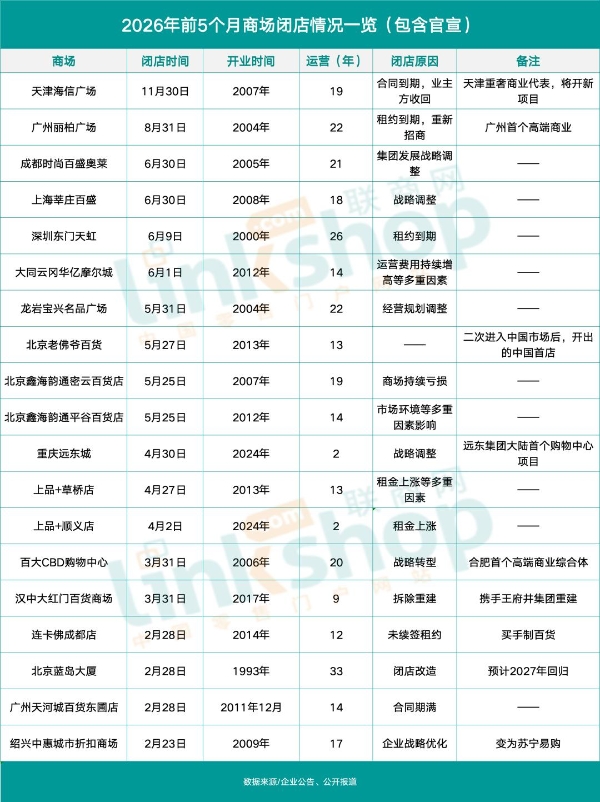

根据联商网不完全统计,2026年前5个月至少有19家商场闭店(包含宣布闭店)。其中汉中大红门百货商场确定拆除重建,北京蓝岛大厦全面闭店改造,预计2027年回归;剩余17个项目或将全部关闭。

“老百货”依然是关店重灾区。

19家门店中:运营10年以上的商场有16家,约占总数的84%;运营10年以下的项目有3家,其中重庆远东城和上品+顺义店均开业两年就宣布关闭。

值得注意的是,重庆远东城为台湾远东集团大陆市场首个购物中心项目,也是远东百货在大陆市场的最后一家门店。2002年,远东百货通过收购太平洋百货进入中国大陆市场,33年后,随着远东城关闭,远东百货彻底退出。

事实上,2026年前5个月,退出中国大陆市场的并不仅仅是远东百货。

作为日本知名高端百货公司之一,三越伊势丹控股旗下核心品牌伊势丹百货则是另一个典型代表。

4月1日,天津仁恒伊势丹发布公告称:为顺应品牌战略升级与长期发展规划需要,进一步优化服务体验、提升品牌形象,原“仁恒伊势丹”将正式变更为“仁恒置地广场”。

5月20日,伊势丹(中国)投资有限公司退出了仁恒伊势丹商业有限公司的所有股份,同时公司更名为仁恒(天津)商业有限公司。

和重庆远东城一样,这也是伊势丹百货在中国市场的最后一家门店。此前伊势丹百货先后关闭上海梅龙镇广场、天津滨海新区伊势丹以及天津伊势丹南京路店三家门店。

另外,以“买手制”着称的老佛爷和连卡佛虽然并未彻底退出,但是也开始收缩中国市场阵线。

5月14日,老佛爷百货宣布,老佛爷百货北京门店将于5月27日正式结束营业,这是老佛爷百货二次进入中国市场后开出的首店。

连卡佛位于成都IFS的门店,于2月28正式关闭,这是连卡佛于2014年开出的西南首店,已经运营12年。

此外,1月1日,上海新世界大丸百货更名,日本百货运营商J.Front Retailing及大丸松坂屋百货宣布因合同期满终止合作;英国老牌百货哈罗德在1月退出位于上海查公馆的业务,包括哈罗德茶室及俱乐部。

“外资、台企”收缩阵线的同时,城市“初代高端商场”也开始关闭。

广州丽柏广场、百大CBD购物中心都是城市首个高端商业,天津海信广场也是天津重奢商业典型代表。

比如2004年开业的广州丽柏广场,汇集了广州首家爱马仕、LV、Gucci、Prada、Dior、Fendi、Celine等奢侈品牌。但是随着2011年太古汇开业,LV、Gucci、爱马仕等品牌自2014年之后开始逐步“出走”,如何转型就成为项目面临的主要问题。

02

业绩、模式“困扰”百货商场

当一家商场选择关闭时,闭店公告中此前最常提及的理由是租约到期和自身发展规划。但是近年来的闭店公告中,“租金”“市场环境压力”“亏损”以及“运营成本增加”开始出现,商场开始展示自身“发展困境”。

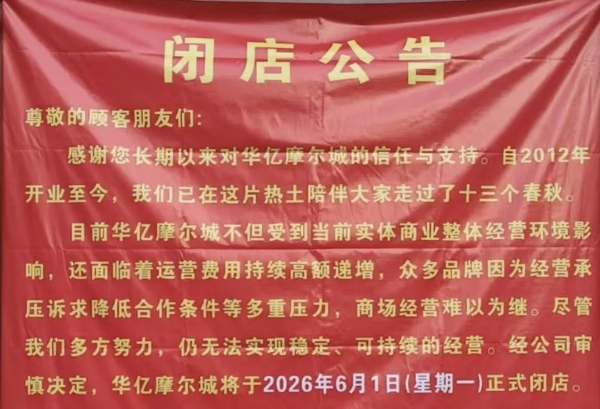

大同云冈华亿摩尔城在闭店公告中指出,商场面临运营费用持续高额递增、众多品牌因为经营承压诉求降低合作条件等多重压力,难以为继。

被当地居民称为“老西单”的北京鑫海韵通密云百货店闭店时称,受市场环境变化等多重因素影响,商场连续多年经营亏损,虽经多方努力调整经营策略,仍未能扭转经营困境,因此决定终止营业。

“中国折扣百货鼻祖”上品商业关闭了两家门店,闭店时均指出存在“租金持续高额递增、众多品牌因经营承压诉求降低合作条件等多重压力”的问题。

重庆远东城同样受困于业绩。项目运营主体重庆大都会广场太平洋百货有限公司发布《短期租赁合同》解除函称,商场自2024年5月1日开业以来,公司持续严重亏损,大部分商户亦曾表达商铺经营亏损,希望降租或提前解约。公司认为,对于商场而言,若商场经营者严重亏损,大部分商户也处于亏损状态,商场经营在现实面已无意义,若继续经营下去对任何一方都不利。

关店变成了“及早止损”。

业绩的背后其实也一定程度上反映出来了商场“运营模式”问题。随着市场进入存量时代,消费人群迭代和消费喜好的转移,此前助推企业业绩增长的“模式”现在反而成为束缚,这在老佛爷百货和连卡佛身上表现得尤为明显。

“买手制百货”商业模式此前帮助老佛爷百货、连卡佛在中国市场站稳脚跟,到了现在则转化为品牌发展掣肘。一方面北京三里屯太古里、上海兴业太古汇、SKP、恒隆等高端商场接连开出,成为奢侈品牌的“优先选择”,消费者更爱进入高端商场消费;另一方面,“买手制模式”效率弊端显现。

“门店周转、库存成本高,与网店直销、快时尚、快周转相比没有竞争力,”联商高级顾问团成员潘玉明向联商网分析道:“在高收益时段,渠道效率和掣肘不明显,在收益显着下滑以后,渠道重叠、定位错配、决策链条长、隐性损失大的问题暴露无遗。”

03

商场闭店的背后思考

仿佛是“接力赛”一般,老百货告别与新项目入市经常“并进”。

事实上,就在北京鑫海韵通密云百货店闭店次日,中加实业就已正式接手运营,项目变更为“中加生活广场”;绍兴中惠城市折扣商场则由苏宁易购接手,最快将于今年上半年亮相。

当然大部分商业体“接棒”并没有这么迅速,推倒重建或者改造升级都需要时间。比如汉中大红门百货商场选择与王府井集团合作,将原项目推倒重建。天津海信广场关闭后,业主方引入锦楼集团对项目进行升级改造;海信广场也并未退出天津,而是搬迁至南门外大街的泰达海信广场,两个项目均于2027年亮相。

北京蓝岛大厦则是配合城市“更新计划”进行改造。联商网了解到,未来蓝岛大厦将转型为聚焦年轻群体的潮流IP首发中心,联动打造“超级发布中心”,预计于2027年前后完成改造。

而位于广州天河城的天河城百货,则采用不闭店的方式完成升级。目前天河城百货四楼的电器馆及Teemmart精品超市已完成撤场,商场其余各楼层业态均保持正常营业。新项目将定位为“先锋数码与潮玩生活方式主题区”,预计于今年下半年正式亮相。

潘玉明告诉联商网:“百货商场关闭是优胜劣汰选择,利好行业长期发展。会强迫决策者变革,强化专业修养,向租赁与自营混合模式发展,转型成功则生存,关闭让位给新商业体。”

写在最后

潘玉明认为,百货商场现在主要有三大问题:

一是“经营机制行政化”,即脱离市场机制,非业务倾向越来越严重;二是经营布局、事业项目固守原来服装为主的模式,高度同质化,与消费需求差距拉大;三是卖场价值跌落,百货店本质属性是高毛利品牌组合、高服务营销加持、高场景吸引。

如今,多渠道购买模式在持续分散百货店的场域价值,要想解决这三大问题,“变革”势在必行。

一是经营机制变革,组织、业务、核算做根本性变革,释放人的生产力(干劲)。

二是拆分空间,商场租赁化加自营加餐饮,选择有经营价值、消费价值“双重价值”的项目,提高坪效,降低损失。

三是向定位消费者问政。长期以来,绝大多数百货商场放弃顾客需求调查、满意度调查,或者流于形式,调查作假,没有转化为经营决策及执行产品,本来为消费服务的商业项目竟然不知道、不关注消费主体转向。

商业形势风云变幻,存量的退出也许并非坏事。商业总需要与时俱进,不断更新,新的百货到底应该是什么样的形态,行业可能还需要持续探索。

【以上内容转自“联商网”,不代表本网站观点。如需转载请取得联商网许可,如有侵权请联系删除。】

延伸阅读:

环球旅讯2026-05-26 22:1505-26 22:15

TOM2026-05-26 21:4905-26 21:49

中国综艺网2026-05-26 19:0605-26 19:06

TOM2026-05-26 19:0005-26 19:00

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>