Qzone

Qzone

微博

微博

微信

微信

2026 年保险行业“开门红”战役已全面打响,市场呈现出鲜明的 “分红险主导” 格局。中国人寿、太平洋保险、新华保险等头部险企纷纷将“保底利益 + 浮动分红”型产品作为主推核心,凭借成熟的市场认知度快速抢占份额,成为行业共识。

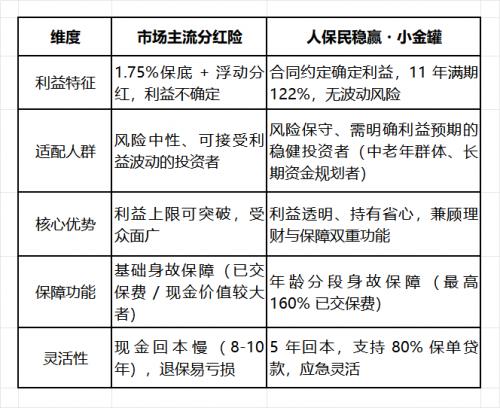

值得关注的是,中国人保寿险在当下市场环境中推出“民稳赢・小金罐”两全保险。该产品以“11年满期利益122%写入合同、无浮动风险、确定领取”作为差异化定位,这一举措打破了分红险领域同质化竞争的局面。

从市场表现来看,一边是分红险“弹性利益”形成的市场热潮,另一边是“小金罐”凭借“确定利益”实现的市场突围,2026年保险开门红期间的这种分化竞争态势,折射出保险理财市场中对消费者需求的深度博弈。而这场围绕“稳健确定”与“弹性潜力”的市场博弈,正悄然重塑着2026年保险开门红的市场生态。

分红险“霸屏”开门红:三大核心原因催生行业选择

分红险能够成为 2026 年保险开门红的主流选择,并非偶然,而是监管导向、市场惯性与保司诉求三重因素共同作用的结果。

从监管层面来看,近年来监管层持续加大对理财型保险的规范力度,尤其针对增额终身寿产品,通过下调预定利率、约束现金价值合理性等政策,逐步压缩其利益空间,使其过往的核心优势逐渐减弱。而分红险“保底利益 + 浮动分红”的双重结构,既契合了监管对金融产品“风险可控”的核心要求,又能通过浮动部分为产品保留一定的利益想象空间,成为多数保险公司在政策框架下的最优替代方向,有效填补了增额终身寿退潮后的市场空白。

市场惯性的推动同样关键。在前一年度的开门红周期中,分红险凭借“稳健基础上追求额外利益”的产品逻辑获得了较好的市场反馈,不仅消费者接受度逐步提升,也帮助险企实现了业务规模的稳步增长。这种正向反馈形成了自然的行业惯性,消费者对分红险的产品逻辑已形成基本认知,保险公司则倾向于沿用经过市场验证的成熟产品线,降低新产品推广的市场教育成本与不确定性。

对于保险公司而言,分红险更是平衡利益与风险的务实选择。当前经济仍处于复苏进程中,资本市场波动频繁,险企投资端面临的不确定性显著增加。分红险采用“保险公司与客户共担风险、共享利益”的运作模式,浮动分红部分可通过投资组合的动态调整分散风险,有效缓解固定利益类产品可能面临的利差损压力,同时又能借助“潜在利益”的卖点吸引客户,实现业务规模扩张与风险控制的双重目标。

尽管分红险占据市场主流,但其产品特性仍留下明显需求空白,对于有子女教育、退休养老等长期资金规划的保守型消费者而言,分红险浮动分红缺乏明确承诺、仅1.75%保底利益的“利益不确定性”,难以满足其“拒绝利益画饼”的核心诉求;多数产品侧重“利益弹性”,仅提供基础身故保障,未能响应中青年群体“财富增值+家庭兜底”的双重需求,保险核心本质不足;同时,部分分红险8-10年的现金价值回本周期与严格封闭期,导致中途退保易亏损,无法平衡消费者“锁定长期利益”与“应急流动性”的矛盾,这些缺口为差异化产品提供了突围空间。

差异化特征:“民稳赢・小金罐”三重属性适配细分需求

从市场产品布局来看,中国人保“民稳赢・小金罐”两全保险呈现出显著的差异化特征,其三重核心属性可较好适配特定细分市场需求。

据观察,该产品聚焦于分红险未能充分覆盖的细分需求领域,以“确定利益、分级保障、灵活适配”为核心产品特征,形成了区别于同类产品的市场定位。

利益层面,该产品以“确定回报”为核心设计逻辑,“11年满期利益122%”的条款已明确载入保险合同。以10万元本金为例,按照合同约定满期可领取12.2万元,产品无浮动利益相关条款,利益预期具备可精准测算的特点。值得留意的是,在趸交模式下,该产品第5年的现金价值已超过已交保费;若消费者持有满5年后选择退保,通常可规避本金损失风险。这种设计在长期利益稳定性与中期资金安全性之间形成了平衡,可匹配对利益确定性有明确诉求的投资者群体。

保障配置方面,该产品采用年龄分段式身故保障机制:18-40周岁身故最高可赔付160%已交保费,41-60周岁身故最高可赔付140%已交保费,61周岁及以上身故最高可赔付120%已交保费。这种差异化保障设计为不同年龄段消费者提供了针对性的风险保障方案,兼顾了消费者家庭资产规划与家庭责任保障的双重需求。

场景适配维度,该产品的条款设置与利益计算方式具备简洁直观的特点,消费者无需具备专业金融知识即可理解;产品起投门槛低至5000元,低于多数大额理财工具的准入标准,同时支持趸交、3年分期、5年分期三种交费方式,可适配不同收入水平的家庭需求。此外,该产品支持多份投保,且具备最高80%现金价值的保单贷款功能,消费者可根据家庭财务状况动态调整规划,适用于教育金、养老金、婚嫁金等多元资金规划场景。

分红型险与“确定利益型险”的双轨共存时代?

随着居民理财理念日趋理性,对“确定性”的需求正在逐步上升,“民稳赢・小金罐”这类聚焦稳健属性的产品,有望凭借清晰的价值主张获得更多保守型客户青睐,成为细分赛道的代表性产品。分红险经过多年市场教育,已形成广泛的消费者认知基础,其“利益弹性”的特点仍对追求潜在回报的客户具备吸引力,短期内主导地位难以被撼动。但两者并非相互替代关系,而是基于不同客户需求的互补共存,保险理财市场正从“单一产品主导”向“细分需求适配”转型,分红险与确定利益险将各自占据对应赛道,形成长期双轨竞争格局。

2026 保险开门红的 “分化竞争”,本质是行业对消费者需求的深度响应。分红险的主导地位仍将延续,但 “民稳赢・小金罐” 的出现,标志着 “确定性利益” 已成为不可忽视的市场力量。

随着居民理财理念日趋理性,保险理财将进入 “弹性与确定并存” 的双轨时代。对于消费者而言,抛开市场热潮,选择适配自身风险偏好与需求的产品,才是家庭资产管理的重要选择。

TOM2025-12-18 17:5412-18 17:54

TOM2025-12-18 17:5312-18 17:53

TOM2025-12-18 17:4512-18 17:45

TOM2025-12-18 17:4412-18 17:44

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>