Qzone

Qzone

微博

微博

微信

微信

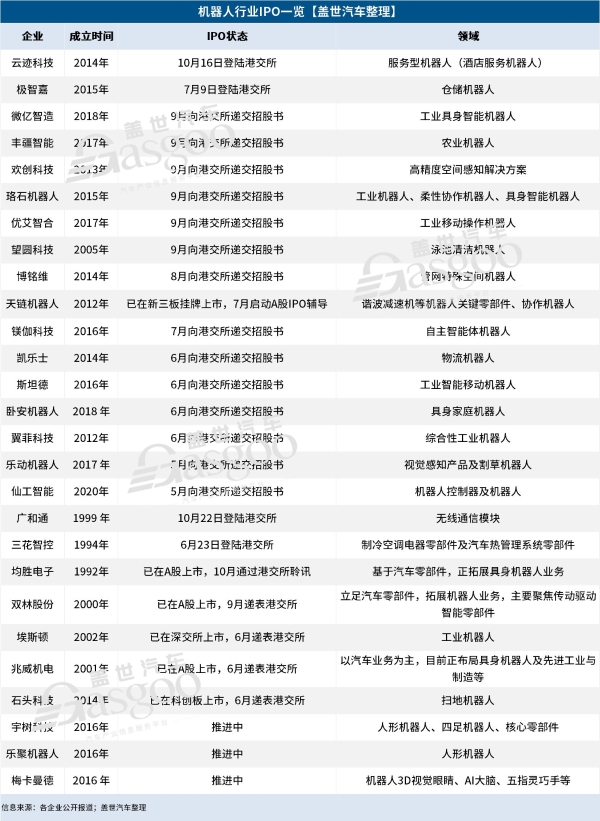

2025年,一场前所未有的IPO浪潮席卷机器人赛道,从工业产线上的协作机器人,到酒店大堂的送物机器人,从家庭场景里的服务机器人、扫地机器人,到智慧泳池、农田等特殊作业领域的泳池清洁机器人、农业机器人,各类企业密集叩响资本市场大门。

但这股热潮并非资本盲目跟风,而是政策红利、技术突破、资本周期与全球竞争多重共振的结果,既标志着中国机器人产业从“政策驱动”迈入“市场与资本双轮驱动”的新阶段,同时伴随着各家企业的IPO推进,行业长期存在的盈利模式脆弱性、产品同质化内卷等结构性矛盾也随之暴露。

在资本市场热捧的表象下,机器人行业正经历着深刻的蜕变与重构:上市不再是“成功勋章”,而是新一轮生死竞速的起点。

从实验室到交易所,“第一股”争夺白热化

近日,云迹科技正式在港交所主板挂牌上市,股票代码2670.HK。云迹科技此次IPO,发行价定为每股95.6港元,共发行690万股H股,据此云迹科技募资规模总额约6.60亿港元。

云迹科技成立于2014年,主要聚焦服务型机器人,酒店场景是其最主要的营收来源,相关营收占总收入的比例长期保持在70%以上,其中今年前5个月酒店场景收入占比甚至达到了93.2%。也因此,云迹科技被广泛认为是“酒店机器人第一股”。

图片来源:云迹科技

在国内机器人市场,云迹科技只是今年众多冲刺IPO企业中的一家。据盖世汽车统计,2025年以来,仅各类机器人本体及核心零部件赛道,就有超过30家企业已经完成或正在推进IPO。如果加上其他有相关场景或技术应用的企业,这一规模更为庞大。

具体来看,本轮机器人行业IPO热潮呈现鲜明的“港股主导”特征,除天链机器人拟登陆上交所科创板外,其余企业均将港股作为上市首选地。

分析原因,这主要是因为港交所“18C章”规则为特专科技企业开辟了IPO“绿色通道”,相较于A股市场,该规则大幅降低了企业的盈利和市值要求门槛——已商业化公司市值门槛40亿港元,并且最近一个会计年度的收益至少达2.5亿港元,未商业化公司市值门槛为80亿港元,很好地契合了机器人企业“高投入、长周期、先规模后盈利”的发展特性。

例如今年已经成功登陆港交所的云迹科技和极智嘉,目前均未实现整体盈利,其中极智嘉近三年累计亏损额甚至高达35亿元,云迹科技也接近10亿元,却依然顺利完成上市进程,分别夺下了“全球AMR仓储机器人第一股”和“酒店机器人第一股”。

图片来源: 天链机器人

而天链机器人,尽管选择了科创板,鉴于目前该公司也仍未实现盈利——2022年-2024年,天链机器人归母净利润分别为-483.51万元、-1867.93万元和-1427.32万元,且截至2025年7月30日,其总市值只有7.56亿元,无论财务还是市值指标均不满足《上海证券交易所科创板股票上市规则》、《科创属性评价指引(试行)》等规定的上市条件,该公司此前也坦言:由于部分数据不满足相关规定的上市条件,存在无法在上交所上市的风险。

从产业链结构来看,今年冲刺IPO的机器人企业中,本体厂商占据主导地位,覆盖人形机器人、服务机器人、仓储机器人、农业机器人等多元化品类,涉及家庭清洁、工业物流、智慧农业等多个细分场景。

与此同时,一批聚焦核心零部件的企业也加速了资本化步伐,包括专注高精度空间感知解决方案的欢创科技、深耕谐波减速机等关键部件的天链机器人,以及聚焦视觉感知技术的乐动机器人,均在排队IPO。

在此过程中,继前两年优必选和越疆科技分别斩获“人形机器人第一股”和“协作机器人第一股”,今年细分赛道的“第一股”之争愈发激烈,例如云迹科技摘得“酒店机器人第一股”,望圆科技和优艾智合分别冲刺“中国泳池机器人第一股”,与“移动操作机器人第一股”。

这一方面表明,中国机器人产业历经过去十余年的发展,正从“技术追赶”迈向了“百花齐放”的落地探索阶段。特别是近几年大数据、人工智能、具身智能等新技术的快速发展,不仅为机器人行业开辟了AI升级的全新赛道,更通过技术融合催化出多元应用场景,加速形成更为完整的国产机器人供应链。

如今,垂直细分领域已经成为机器人技术商业化的主战场,持续释放的商业价值正成为行业增长的核心引擎。

另一方面,赛道玩家对“第一股”称号的追逐,除了品牌营销,某种程度上也是对行业话语权与资本估值溢价的双重争夺。因为在资本市场的认知体系中,“第一股”往往意味着赛道领军地位,能持续吸引投资者关注并获得更优估值。所以这场头衔之战的本质,也是行业分化期的卡位赛,谁能率先抢占资本心智,谁就可能在后续的融资、合作中占据先发优势。

图片来源:均胜电子

值得关注的是,除了机器人公司扎堆IPO,伴随着机器人和具身智能投资热度不断提升,以三花智控、均胜电子、双林股份、兆威机电等为代表的A股上市公司,也纷纷开始跨界布局机器人业务,并积极谋求港股市场的二次资本化运作,从而实现“A+H”双平台资本布局。

其中三花智控已于6月23日成功登陆港交所,均胜电子10月中旬正式通过港交所主板上市聆讯,双林股份则于9月底正式向香港交易所主板提交上市申请。

整体来看,据盖世汽车统计,目前机器人行业还有不少于20家企业向港交所递交了招股说明书。另外宇树科技、乐聚机器人、梅卡曼德等也已进入IPO倒计时。

接下来,随着这些企业的上市进程稳步推进,港股市场有望迎来机器人IPO高峰期。

扎堆上市:多重共振下的资本狂飙

2025年,机器人企业集体冲刺IPO,固然是多重因素深度共振的必然结果,背后也暗藏“被动上车”的无奈。

从宏观政策来看,国家层面的战略赋能,是这波IPO热潮的稳固基石。

2025年,'具身智能'被首次写入政府工作报告,标志该领域正式上升到国家战略层面。这一政策信号产生了强大的示范效应,随后各地政府相继出台相应扶持政策。北京亦庄发布“具身智能机器人十条”,每年最高给予企业3000万元支持;上海在《上海市具身智能产业发展实施方案》中提出,对具身智能关键技术攻关项目最高给予5000万元支持;深圳市则提出,对具有推广价值和引领作用的人工智能行业应用示范标杆项目予以资助,其中示范应用项目最高200万元、具有引领作用的标杆应用项目最高1000万元。

这些政策的出台,不仅一定程度缓解了企业的研发与运营压力,更向资本市场释放了明确的积极信号,显着增强了投资者信心。

港交所开放、灵活的制度创新,则是其后的直接推手。

特别是2023年正式实施的18C上市规则,大幅降低了特专科技公司的盈利和营收门槛,为尚未实现稳定盈利的创企开辟了更为通畅的上市路径。与之对应,则是A股IPO审核不断收紧。

图片来源:斯坦德

斯坦德此前就坦言,由于该公司的机器人解决方案、机器人及其他相关产品的商业化处于相对较早的阶段,2024年才达到港交所相关上市规则规定的收益要求,因此该公司随后启动了港股IPO。

据斯坦德招股书披露,2022-2024年,斯坦德分别实现收入0.96亿元、1.62亿元、2.51亿元。其中2024年的营收达标,使其获得了赴港上市的资格。

值得一提的是,18C章最初要求已商业化公司市值至少60亿港元,未商业化公司至少100亿港元。2024年8月,港交所对这一门槛进行了下调,使更多企业赴港上市成为可能。而由于港股市场的高包容性与可预期性,“弃A赴港”成为了一股显着的资本路径转向,近两年不少企业由A股折返、转道港股上市。

而产业自身的资本渴求,则是机器人行业扎堆IPO的核心动力。

机器人产业具有“技术密集、资本密集、研发周期长”等特点,无论技术研发、产能扩张还是市场拓展,都使赛道企业对持续资本投入具有强烈依赖,需要通过上市“输血”。

优艾智合就在招股书中表示,本次赴港IPO募集资金计划用于持续提升具身智能技术、建设和升级多功能中心、提升国际品牌影响力及加强市场参与度、补充营运资金等。石头科技亦明确提出,港股IPO募资主要用于国际化业务拓展、产品研发拓展及产品组合扩充、运营资金补充等。

其他企业的募资用途大抵类似。值得强调的是,在国际竞争加剧的背景下,通过上市提升国际品牌影响力,已然成为中国机器人企业的共识。除了优艾智合、石头科技,微亿智造、珞石机器人、凯乐士、乐动机器人、兆威机电等在招股书中,均提到了海外市场扩张需求。

图片来源:兆威机电

对于港股上市原因,兆威机电就明确表示,主要是基于公司全球化战略布局的考虑,包括在全球范围进行技术研发及扩展公司的产品及解决方案组合,在全球范围内扩大公司的产能及提高生产效率等,为公司长远发展提供更广阔的资本平台依托。

此外还有资本退出压力与对赌协议的约束,亦加速了机器人产业的上市进程。

纵观这一轮机器人IPO浪潮,除广和通、三花智控、均胜电子、双林股份等跨界企业外,多数机器人公司成立于2012年后,随着头部投资机构早期布局进入回报周期,推动被投企业上市,已成为实现投资收益的关键路径。

更重要的是,不少拟上市机器人企业与投资机构之间还存在对赌条款。

比如云迹科技,自成立以来进行了多轮融资,引入了包括腾讯、阿里巴巴、联想创投、启明创投在内的多家知名机构。在这些融资协议中,普遍包含了对赌条款,如果云迹未能在约定的最后期限前完成“合格首次公开发售”,投资方有权要求公司或创始人以约定的价格赎回其持有的优先股。据悉,截至2025年8月末,云迹科技面临的赎回负债高达19.58亿元。

凯乐士也曾向多家股东授出特别权利,导致该公司面临潜在的对赌风险。招股书显示,凯乐士在2022-2024年面临的赎回负债分别约为14.56亿元、15.73亿元及16.99亿元,该等可赎回特别权利将在公司IPO后终止。但若凯乐士撤回IPO申请、监管机构拒绝或不批准IPO,或者截至2026年12月31日或自首次提交IPO后18个月届满时仍未完成IPO,则股东的赎回权将会重新行使。

因此,对这些企业而言,IPO不是“选择题”,而是避免触发回购条款、缓解资金压力的“生死令”。

上市≠上岸,真正的“生死考”才开始

2025年的机器人IPO狂潮,既是产业成熟的标志,也是资本与企业双向奔赴的结果——但狂欢背后,即便成功上市,也只是拿到了下一轮竞争的“入场券”,真正的考验在于如何将资本红利转化为盈利能力,在激烈的行业竞争中持续健康发展。

数据不会说谎。据盖世汽车梳理发现,在众多拟上市的机器人企业中,仅微亿智造、丰疆智能、望圆科技、博铭维等少数几家企业已经成功扭亏或稳定盈利,其余大部分仍深陷亏损泥淖。

图片来源:极智嘉

例如极智嘉,2022-2024年营收分别为14.52亿元、21.43亿元、24.09亿元,同比分别增长83.9%、47.57%、12.42%;同期年内亏损分别为15.67亿元、11.27亿元、8.32亿元,三年合计亏损超35亿元。

镁伽科技2022-2024年收入分别为4.55亿元、6.63亿元、9.3亿元,复合增长率为43.0%,毛利率分别为28.1%、23.9%、29%,同期净利润分别为-7.6亿元、-7.42亿元、-7.8亿元,3年累计亏损22.8亿元。

其他已递表公司,尽管整体亏损规模相对较小,但也普遍处于亿元级别,且几乎均为持续亏损。

亏损的根源,在于行业特有的成本结构与发展阶段。一方面,高额研发投入形成刚性成本压力——机器人行业技术迭代快,核心技术研发需要持续巨额投入;另一方面,量产进程中规模效应尚未充分释放,叠加市场竞争白热化背景下运营费用持续攀升,进一步挤压了利润空间。

例如镁伽科技,三年累计亏损22.8亿元背后,其研发开支占比长期维持在40%以上,其中2022年,其研发开支占总收入的比重甚至高达74.7%。同期销售及营销成本分别占当期收入的25.5%、15.4%和13.3%,行政开支分别占34.0%、31.3%和23.5%。

优艾智合的情况类似。根据招股书,2022-2024年及2025年上半年,优艾智合研发开支分别为8072.2万元、6742.5万元、6239.8万元和4264.2万元,占营收比例分别为103.6%、62.6%、24.5%和33.6%。同期,优艾智合销售及营销开支占总收入的比例依次为63.2%、50%、24.5%和29.5%。

在此背景下,上市融资成了赛道企业的普遍选择。然而值得注意的是,IPO并非万能解药,即便成功叩开资本市场大门,也不意味着亏损问题就能得到解决,优必选就是最直接的例子。

作为国内“人形机器人”第一股,优必选于2023年12月正式在港股上市。据该公司此前公布的2025年中报,今年上半年优必选实现营收6.21亿元,同比增长27.55%,归母净利润虽然较2024年同期有所收窄,仍亏损4.14亿元。其后,优必选消费级机器人及其他硬件设备上半年实现营收2.6亿元,同比增长48.87%,为该公司第一大收入来源,占核心业务收入的比例达42%。

图片来源:优必选

反而优必选一直引以为傲的工业场景应用,如物流智能机器人及解决方案营收只有5616万元,同比下降5.7%,营收占比仅9.0%。而自2020年以来,优必选5年半时间累计亏损超过50亿元,可见上市并未终结其长期亏损困境。

“协作机器人第一股”越疆科技同样如此。今年上半年,越疆科技共实现营收1.53亿元,同比增长27.1%,同期净亏损为4090万元。而自2021年以来,越疆科技累计亏损超3亿元。

这些案例充分说明,即便成功IPO获得资本输血,机器人行业要想普遍实现盈利,依然任重道远。然而,行业并非一片阴霾,在看似漫长的盈利之路上,已有先行者撕开破晓的裂缝。

微亿智造就于2024年成功扭亏。根据招股书,2022-2024年及2025年上半年,微亿智造营业收入分别约2.21亿元、4.34亿元、6亿元、4.12亿元,对应净利润分别约-0.92亿元、-1.14亿元、1573.9万元、668.4万元,2024年成功扭亏为盈。

丰疆智能通过聚焦农业机器人领域,在2022-2025年上半年,经调整净利润分别达-2.91亿元、-2.26亿元、-7227.9万元及2193.4万元,其中2025年上半年实现同比扭亏为盈。

这些“破冰者”的实践,为行业发展提供了极具价值的参考。长期来看,随着技术成熟度进一步提升,市场规模不断扩大,商业模式持续优化,机器人行业有望形成更具韧性的增长逻辑,赛道整体盈利状况必将逐步改善。

但这一过程注定是“幸存者游戏”——只有那些能将资本转化为技术壁垒、将规模转化为盈利能力、将场景转化为客户粘性的企业,才能真正穿越周期,实现可持续发展。

结语

2025年的机器人IPO浪潮,是中国机器人产业发展的重要里程碑,它既展现了产业蓬勃的生机与活力——政策与制度红利催生了上市热潮,技术突破打开了商业化空间,资本助力加速了规模化进程,也暴露了繁荣下的隐忧——盈利困境尚未根本破解,核心技术仍有短板,同质化竞争日趋激烈。

但机器人产业的竞争,从来不是“上市速度”的比拼,而是“长期价值”的较量。这场IPO狂欢终会落幕,当资本的热度褪去,技术硬实力、场景落地能力和可持续的盈利模式,才是企业穿越周期、赢得未来的唯一“通行证”。

【以上内容转自“盖世汽车”,不代表本网站观点。 如需转载请取得盖世汽车网许可,如有侵权请联系删除。】

延伸阅读:

盖世汽车2025-10-27 13:5910-27 13:59

盖世汽车2025-10-27 13:5510-27 13:55

盖世汽车2025-10-27 13:5110-27 13:51

奇偶记娱乐2025-10-27 13:4510-27 13:45

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>