Qzone

Qzone

微博

微博

微信

微信

随着安能在港股提交招股书,百世快运透露分拆上市计划,快运这一细分领域也将迎来上市潮。过去的几年里,快运行业竞争的关键词,多停留在模式创新、规模效应、跨界挤压、同质化内卷、价格战等。

近日,运联研究院发布的《2021中国零担企业30强排行榜》数据显示,越来越多的企业开始接近百亿级营收,货量规模天花板逐年刷新,一梯队的门槛已经提升至千万吨。行业大整合的趋势下,零担市场正经历新一轮的变革。

那么,头部企业的数字表象之下,快运行业在经历什么样的变化?

通过对快运企业以及上下游企业的市场调研,运联研究院结合数据调研进行综合整理,并发布了《2021中国快运行业白皮书》,从经济发展、商流变化与供应链升级、快运企业竞争力分析、未来趋势走向等维度进行深度分析,试图还原一个真实的快运世界。

1、快运是产业互联网的基础设施

商流决定物流,相应的,物流的成熟也驱动着商流的变革。这种特点在当前消费互联网领域表现的更为明显。

过去的20年里,伴随着电商业务的几何式增长,中国快递行业业务量激增,快递市场玩家如雨后春笋般涌现,并诞生了百亿级票量规模的企业。

而如今,物流反过来在驱动商流变革。典型的电商主导的C2M模式下,利用产业集群资源,对代工厂进行数字化赋能,实现货品从制造源头直接走向消费者。利用“互联网+”优化资源配置的同时,货品移动频次减少,使流通成本也大幅度减少。

沿着消费互联网向上游的产业互联网渗透,高效的物流体系保证了产业链上下游的联动发展,将商品的各个流通环节紧密、高效地交织在一起,使得原材料、半成品或成品能在工厂之间、工厂与产地仓/前置仓之间,快速、经济地流转。这极大程度地降低了总流通成本,使产业互联网成为可能。

这种大背景下,如果说,快递是消费互联网的基础设施,那么,快运等愈发规模化、专业化的物流模式则是产业互联网的基础设施。

从需求端和供应链端两个方面来看,供应链模型可根据使用者确定性、需求量、需求的性质、需求稳定性、SKU数、时效要求分为五类,即产前供应链、属地化供应链、短链销售供应链、长链销售供应链、社区团购供应链。

而目前的商流呈现出供应短链化、C2M定制化、销售渠道扁平化等新趋势,这些新趋势对物流提出新的要求。其中,长链销售供应链则是货物要经过多级分销,货权多次转移,流通链条较长;而短链销售供应链的特征是货物流通链条的相对较短,经销环节少。

近年来,消费者对于时效性、便捷性的要求日益高涨,推动供应链逐渐趋于扁平化、柔性化,小批量、多批次、碎片化的订单明显增加。同时,在渠道多元化的发展下,中小规模的企业也能打通全国市场,辐射更远、更深的客户群,对物流网络的覆盖率和性价比的要求也随之提升。

这意味着,商流的变化对物流提出全网型、下沉市场覆盖度、极致性价比、产品化(电商大件)等需求。这种背景下,随着快运企业,尤其是加盟制快运企业的规模效应及网络效应的进一步释放,快运将成为促进商业体系及供应链优化升级的主要动力。

而这就不难理解,安能董事长王拥军口中所说的,快运还是一个蓝海市场,即使安能已经达到50000吨/天的货量峰值,放在整个中国零担市场中,也仅仅是2-3%的市场份额。对快运行业来讲,过去三十年只是为市场打了一个基础,真正的竞争才刚刚开始。

2、第一梯队门槛逐年提高

网络稀缺时代,天地华宇是第一家真正意义上的全网型零担物流公司,并且很早就把营业额做到了20亿元,是当年德邦的主要对标对象。后来,德邦凭借自己的人才优势,迅速赶超天地华宇,成为全网快运的“大哥”。彼时,快运行业头部梯队的门槛是营收20亿元,日均货量10000吨。

而随着过去十年,快运领域大量的模式创新、资本涌入、商流驱动等多重因素的作用,快运企业的门槛逐年提高。虽然行业内外一直没有很明确的评判标准,但我们基本上可从网络、货量、利润这三个可量化的维度去评价。

1)网络覆盖10000+家。

“无网络,不零担。”作为一家全网覆盖的快运企业,首先要有的就是网络。以小票零担集运为底层运营逻辑的快运,都是依靠分拨为核心节点,再通过干支线连接众多网点去进行区域覆盖和触达客户的。因此,网点也是整个网络中最基础的构成单元。

而“全网”快运,是同时强调覆盖率和覆盖密度的。尤其是当前电商大件渗透下,快运企业逐渐具备2C属性,消费者对物流的性价比、及时性、覆盖率的要求也不断增加。

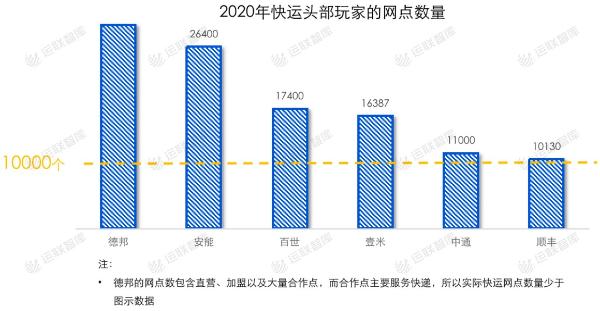

对于一家需要在行业内站稳脚跟的快运企业来说,要覆盖全国2800+的区县行政单位和重点产粮区的乡镇单位,10000家网点必须是标配。

2)日均货量10000+吨。

2010年,安能的成立开启了加盟制的萌芽时期。加盟模式下,企业一般只需投入分拨中心、网络平台、干线运输等,末端网络靠吸纳各地社会资源来建设完善,可以迅速将网络密集铺开。

直营时代,日均货量10000吨是直营制快运企业的天花板。而随着加盟制的蔓延,对于起网不久的快运玩家来说,日均货量突破万吨似乎被当成了一个打破壁垒性门槛的标志,也慢慢演化出了一个“万吨俱乐部”的业内说法。

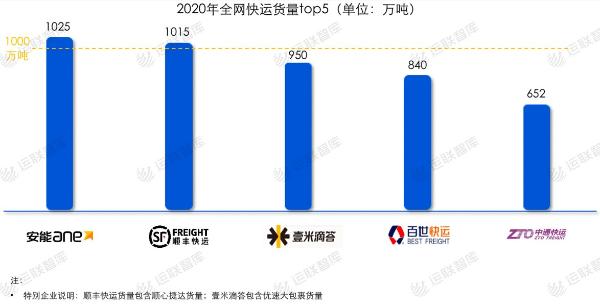

如今来看,安能这样的创新模式,将快运第一梯队的天花板快速提升至千万吨的规模,货量峰值可以达到5万吨/天,百世快运、顺丰快运、壹米滴答等企业峰值在4万吨/天,中通快运突破3万吨/天,韵达快运突破2万吨/天。当年1万吨/天的天花板,如今只能是一个二线快运的准入门槛。

当然,短期内的货量上涨并不能代表货量的长期稳定,因此对货量规模的考量要考虑货量、价格、重泡比等多个因素。在运联研究院看来,高于市场均价,且能做到真正的以年为周期的日均万吨货量,重泡比又在合理范围内,那么,这家快运企业基本上可以看作是“成了”。

3)毛利为正值。

一家物流企业能不能活下去的重要标志,就是有没有自我造血能力,用财务标准来衡量的话就是有没有利润。这也意味着,接下来的市场竞争中,资本对企业的评估将从看收入到看利润。企业价值的核心在于到底是抓住了有效规模,还是无效规模。

上一轮投资周期,尚处于快运领域模式创新的阶段,资本是行业的一大助推力,数据上表现出的增长动能是检验模式的一大指标。因此,竞争的早期阶段,资本看快运还是从收入维度去看,这时候第一、第五没有太大差别;而随着接下来大家用利润来看市场,头部和尾部会产生巨大的分化。

因此,王拥军表示:“只有能够拼到一个车上,帮你提高车的毛利、降低成本的规模才是有效规模。如果只是报表上拼凑,不能从运营上协同的规模都是无效规模。无效规模会让你以后不停地擦屁股,永远擦不干净,你的故事也只会越来越难讲。”

这也就意味着,基于多重竞争壁垒,随着一梯队玩家的运营能力不断提升,玩家的竞争关系越来越紧密。一梯队内部将逐渐拉开差距,头部效应显现;排名靠前的玩家将利用货量、网络和运营的先发优势,获得更多的资源、资本。

3、未来,快运在零担市场稳占“C位”

从商流的角度来看,供应链趋于扁平化、柔性化,推动订单走向小批量、多批次、碎片化,从而带动快运市场的自然增长;与此同时,快运企业凭借规模的扩张、运营能力的提升,深度释放规模效应及网络效应,经济拐点开始上移,在吃掉增量市场的同时,具备整合存量市场的能力。

也就是说,快运网络的竞争对手不是另一个网络,而是专线。凭借几大核心能力,快运在未来的零担市场将稳占“C位”。

1)电商大件+大票零担左右渗透。

随着快运能辐射的客户群体越来越广,终端客户的需求也越来越复杂化、多样化。领先的头部巨头可以基于已有的规模和网络带来的经济效益,将更多的资源投入到线路优化、产品升级换代等方面,以满足终端客户对服务品类、时效性、安全性等的多元要求。

另一方面,随着快运网络干线成本、收派成本的降低,快运逐步具备公斤段上探的可能。正如当前快递、快运的模糊地带“大件电商”一样,未来大票和小票的界限也会越来越模糊。

综合两种优势,快运企业一方面开始打造服务壁垒,另一方面基于成本优势具备公斤段上探能力,优势叠加之下,快运企业开始向“电商大件+大票零担”左右渗透,零担占比增加。

2)规模效应和网络效应深度释放。

与专线及区域网相比,全国零担快运网络主要有规模效应、网络覆盖密度、综合型货运服务以及数字化驱动等优势。快运企业能够从专线及区域网手中抢市场,得益于快运企业规模效应和网络效应的深度释放。典型标签就在于:靠近产地、线路拉直、高密度配送。

首先,靠近产地。从货源维度来看,很多货源产地不在一、二级市场的枢纽,专线做到了枢纽到枢纽的成本最低;但从产地到枢纽、从枢纽到最终的客户,可能还有100-200km的距离,所以靠近产地降低了前端、末端成本。

其次,线路拉直。快运发展的早期阶段,由于货量不足,快运网络为了提高装载率,需要利用多级分拨转嫁集货压力。这个过程增加了额外的中转环节。而随着头部企业规模的提升,全网企业开始具备拉直线路、降低中转次数的基础条件。

目前,拉直线路占比已是全网快运企业体现自身竞争力的重要指标。至2020年,百世快运新增直达线路300条以上;安能平均中转频次从2018年的1.52优化到2019年的1.48,至2020年进一步优化到了1.38。

第三,高密度配送。过去大票虽然干线成本低,但是前后端的订单密度很低,派送点相对分散,成本高昂,部分偏远区域,派送高达80-150元/票。而以安能为代表的加盟制网络,其深度和广度不断加强,全网企业利用规模效应和网络效应降低单票收派成本,单配送起步价就已实现90%的降幅。保证配送时效的同时,价格优势也明显增加。

3)技术驱动。

当前市场竞争格局下,物流企业对技术的态度呈现较大的分化,核心在于通过技术提效可能要花三年时间才能看到效果;而采用促销手段,今天促销下个月就见效,市场竞争会诱惑企业不停搞促销。这种态度注定会给企业带来无效的规模。

与此同时,随着加盟制企业的扩张,我们看到快运头部安能的网点数量已经达到26000+家的规模,密集的网点带来的不止是激增的货量,高度复杂的网络使管理的难度和成本都成倍增长。

这意味着,数字化运营,成为提升管理效率、平衡复杂运营场景下操作效率及成本的有力手段。

综上所述,《2021中国快运行业白皮书》试图从商流变革、供需关系、竞争要素等多维度解读,起底行业竞争格局形成的逻辑。对于接下来市场走向如何,欢迎大家留言互动。

泡泡网2022-05-24 20:3905-24 20:39

泡泡网2022-05-24 20:3505-24 20:35

泡泡网2022-05-24 19:4805-24 19:48

南方娱乐网2022-05-24 19:2405-24 19:24

猎云网2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5705-24 17:57

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报